当前,PTA装置已基本完成年检,且11月下旬恒力、能投检验装置将陆续开启,PTA供需矛盾会再次扩大。短期PTA期价可能继续弱势振荡,后期能否走强取决于终端市场。

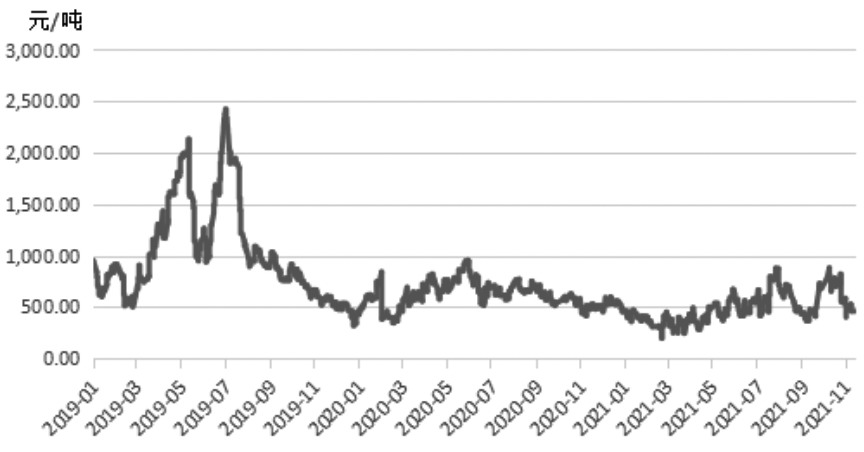

近期,PTA现货加工费再度下滑至500元/吨以下,行业装置已基本完成年检,11月下旬恒力、能投检验装置将陆续开启,PTA供需矛盾会再次扩大。聚酯行业各指标走弱,产销不足抑制其采购意愿,短期PTA价钱以偏弱振荡为主。

PTA供应宽松

10月中旬之后PTA装置重启较多,负荷有一波显著提升。随着11月初四川能投、恒力3#装置检验,PTA开工小幅回落。近期虹港150万吨装置已重启,11月下旬除了长停装置外,能投、恒力3#装置也将陆续竣事检验。11月暂无其他装置检验,下周PTA负荷有望提升4%—5%。12月存在检验设计的是百宏、亚东和珠海BP装置,涉及产能累计435万吨。值得注重的是,由于12月福建区域PX产能大面积检验,不清扫福海创PTA装置进一步降负或停车的可能。

近期,PTA现货加工费降至500元/吨以下,由于醋酸价钱仍然较高,即便对于一体化企业来说,当前的生产也难以盈利。若是PTA价钱连续走低,可能会倒逼部门高成本装置再度停车。

PX加工差下滑

10月下旬以来,布伦特油价上行动力不足,近期在高位区间盘整,价钱重心比上月有所下移。PX市场也处于偏弱事态,11月以来,PX-石脑油价差连续在140美元/吨周围,低加工差下PX工厂开工意愿不强,现在降至68.3%,为近4年以来的低位。近期,除浙石化妆置负荷偏低之外,福建炼化、福海创也已最先检验,中化泉州也将在12月初停车50天,12月福建区域PX累计有245万吨的产能停车。

据领会,浙石化二期另一套250万吨PX新产能有望在12月投产,若准期释放,则新增产能基本可以匹配检验损失量。不外,思量到浙石化现有装置负荷一直不高,新产能形成供应需要一准时间。在PX总量供应收窄的靠山下,PX-石脑油价差有望小幅修复。

聚酯现金流回落

9—10月,由于能耗双控政策收紧,聚酯装置开工受到一定影响,新产能多延后投产。住手现在,年内共有440万吨聚酯新装置陆续释放,后期另有60万吨装置有待投产,较年头600万吨的投产预期相比显著不足。近期,随着各地限产限电政策差异水平放松,聚酯负荷小幅提升,现在行业平均开工率为86%,较9月尾上升近5个百分点。不外,11月以来长丝现金流压缩显著,其中POY和FDY现金流较10月尾划分下滑46%和56%,市场产销欠佳,后期或面临进一步降价促销。

终端织造和加弹开工率较9月尾显著回升,但跟去年同期相比仍有近20个百分点的差距。现在,冬季订单陆续进入尾声,市场采购意愿回落,后市还需关注年底能否有新订单。

综上所述,短期PTA供需面偏弱,PTA期价可能继续弱势振荡,后期能否走强取决于终端市场。关注低加工费状态下PTA装置意外检验情形。(作者单元:弘业期货)

(文章泉源:期货日报)