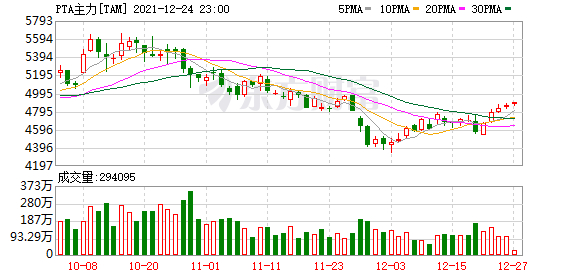

近期,PTA期现价钱在原油企稳反弹的情形下,泛起小幅反弹,5月期货合约在4300元/吨一线获得有力支持。笔者以为,在央行宣布周全降准、经济增速及下游消费有望企稳的靠山下,“政策底”已然展现;同时,上游大面积亏损的现状,已经为市场价钱奠基了“市场底”。在“双底”的配合支持下,PTA下跌空间异常有限,反而可能存在较为可观的上行空间。

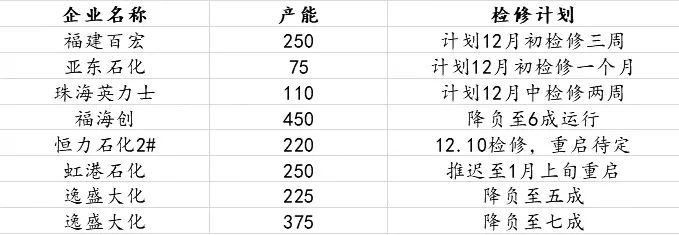

12月PTA产能检验量超万万吨

从成本端考察,PTA的支持较强。一方面,凭证12月6日普式价钱来盘算,PX—石脑油价差已缩窄至149美元(按FOB韩国盘算为131美元),PX行业亏损较为严重,海内PX负荷下滑至68.5%,外围装置亦泛起差异水平降负的情形,PX价钱继续下滑概率减小,PTA成本压缩空间异常有限。另一方面,今年醋酸价钱暴涨,以现在6000元/吨周围的醋酸叠加蒸汽、电力以及包装袋价钱上涨因素盘算,当前PTA加工成本至少在500元/吨上方。但定期现价钱盘算的加工费仅剩200—250元/吨,这意味着整个PTA行业现在处于严重亏损的状态。

在此靠山下,上周最先,PTA工厂陆续宣布检验设计,现在12月检验设计包罗福建百宏250万吨、恒力石化225万吨,已经停车降负的有虹港石化250万吨以及逸盛大化600万吨,涉及产能跨越1000万吨。

图为12月PTA检验设计

现货市场方面,近期PTA基差快速走强,主要缘故原由在于主流供应商12月合约按四成执行,现货流动性收紧,且TA价钱下跌后,商业商及工厂有一定补货需求。

下游走势存在好转预期

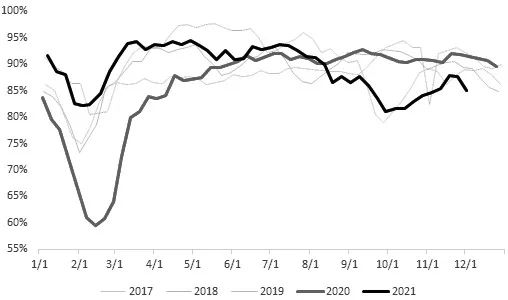

此前PTA下跌的主要缘故原由,除了油价大跌,另有需求端的弱势:在库存压力下,下游部门主流聚酯工厂团结减产,减产比例达25%,受此影响,聚酯负荷下跌至85%周围,织造负荷降至64%周围,两者均处于低位。但从现在的情形来看,下游聚酯负荷继续下降的概率已然不大。春节之后,随着聚酯工厂制品库存的下降,聚酯工厂负荷有望迎往返升,从而对2205合约发生一定利多影响。

终端方面,终端质料库存及坯布库存均处于相对低位,年后下游仍有补库预期。若下游最先补库,则自下而上的正反馈形成,将对行情发生较为持久的推动作用。

图为聚酯开工

PTA供需平衡表

四序度,从产能投放的角度,受疫情、资金等问题影响,上游PTA新增产能在2205合约交割之前投放的可能性不大,而下游聚酯仍有靠近200万吨的新增产能,上下游存在一定供需错配。另外,从现在的库存角度看,社会库存260万吨,数目并不高,相当于20天的聚酯消耗量。在上游低加工费的情形下,PTA期价向下空间已极其有限,后期随着上游检验落实,12月份库存将泛起超预期下降,预计去库幅度在15万吨左右。

综上所述,PTA现在处于一种“枯木逢春”的状态,经由短期底部振荡之后,未来有可能迎来反弹走势,逢低买入是较好的投资战略。(作者单元:恒力期货)

(文章泉源:期货日报)

PET价格证在更新,成交火爆,加入PET撮合平台免费查看>>

化工期货日报:橡胶大幅下挫 聚烯烃宽幅震荡