一、瓶级PET出口量显著提升

我国是全球最大的瓶级PET生产国,具有较强的价格及质量优势,加上近年来国外聚酯瓶片大厂相继出现停产或财务问题,我国聚酯瓶片出口量快速增加,出口地位日益显著。

自2014年以来,我国瓶级PET产品的出口总体呈现增长趋势,2017-2021年出口量复合增长率为10.2%。2022年上半年,出口市场在上半年表现十分突出,在2022年上半年聚酯瓶片需求中占比36%,为国内销售提供了强有力的支撑。国内聚酯瓶片1-6月出口总量至234万吨附近,同比增长42%。

总体而言,1-2季度聚酯瓶片行业受益于海外市场需求的大幅增长,整体维持去库存格局。

二、下游采购需求中软饮料占比最大

据2022年上半年聚酯瓶片需求分布数据显示,软饮料PET需求占比37%,片材及其他包装材料占比17%,食用油占比3%。

除去出口需求,从数据中可以看出,软饮料数据颇为抢眼,除了与我国是全球最大的软饮料市场之一的原因分不开之外,也与片材类中小企业对原生PET需求的显著下滑有关。

受疫情影响,片材类中小企业对原生瓶片需求量同比去年下滑近15%。一方面疫情防控导致不少中小企业工人不足,装置开工率被迫下滑,另一方面,由于前期PET片材生产线扩张较多,原料成本波动过快,不少企业订单亏损严重,不得不退而求其次选择其他原材料,比如有光切片,回料,废瓶片等。

这使得软饮料占PET总需求的比重间接得以增长,上半年占国内需求比重在65%附近,较去年同期上升三个百分点。

不过,根据近几年各产区PET消耗量数据纵向比较来看,今年由于前期疫情防控持续时间较长,全国软饮料的开工情况都有一定下滑。

分季度来看,软饮料对瓶级PET的需求与开工率呈现集中性补货/开工不足——需求大幅下滑/进一步减产——集中性采购/积极复工的现象:

第一季度:由于2021年四季度国内外下游补货较为积极,聚酯瓶片工厂去库完成良好,订单多提前售罄;再加上春节因素,以及春节后俄乌战争引发原油大幅拉涨,聚酯瓶片价格一度冲上年内新高,1月份国内软饮料企业多有集中性补货。但因放假人员不足,开工率处于近年新低,春节后复苏情况较好,但受疫情防控措施进一步加强影响,不少饮料企业开工下滑;

第二季度初期:国内疫情防控仍未放松,不少地区物流交通受阻,下游开工和和采购需求较去年同期都相对偏低;

6月以后:因国际原油价格快涨之后短期内又出现快跌,再加上进入高温天气,下游重新又迎来一波集中性采购;与此同时,国内防控政策逐步有所变化,积极开展复工复产,扩大内循环,且高温天气开始较早,所以下游饮料工厂开工率也逐步回升。

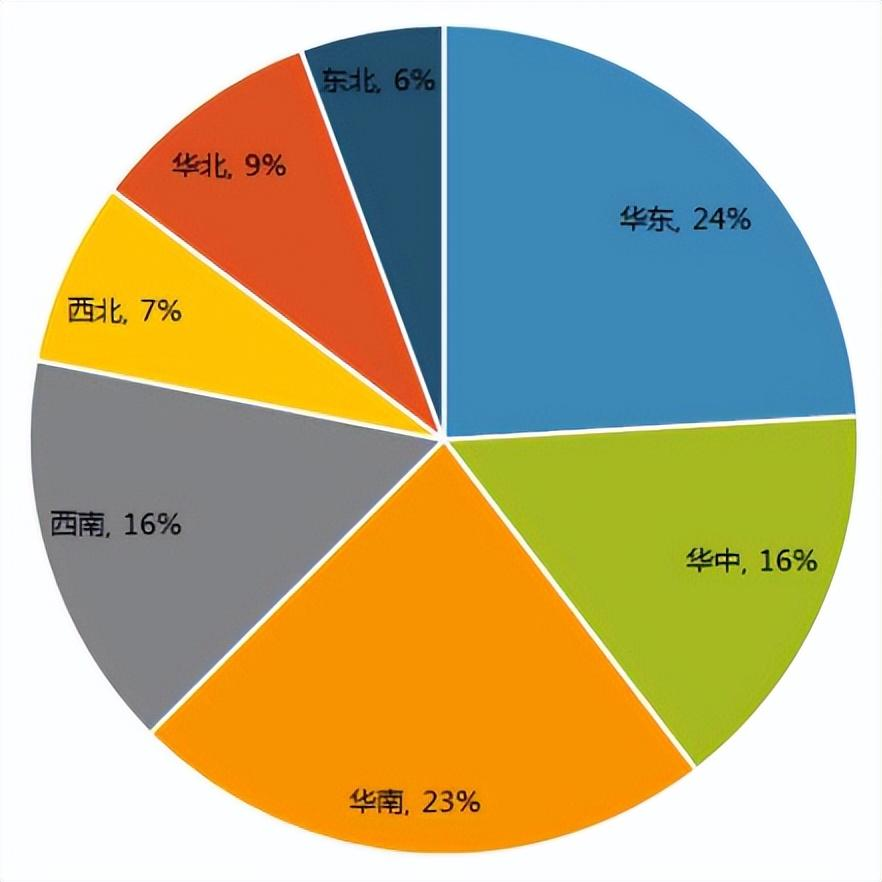

分地区来看,全国整体饮料企业开工不佳,较去年同期有所下滑:

华南地区+西南地区:由于今年连续下雨,高温天气不足,饮料产量受影响较大,对PET需求量贡献下滑,但消费群体基数较大,占比仍排在前列;

华东地区:1-2季度产量增长继续维持前列,但受上海及周边疫情影响,所以开工上整体仍出现了一定下滑,如上海市软饮料企业的开工率就同比下降了21%;

东北地区:由于气候和疫情等原因,饮料企业开工普遍不佳;

中部地区+西北地区:受疫情影响有限,上半年下滑不多,其中,安徽省同比增长35%,宁夏回族自治区增长18%。

三、总结与预测

2022年上半年国内聚酯瓶片市场供需格局整体来看表现相对良好,实现去库存目标,主要支撑力还是来源于出口,内销表现不佳。

三季度聚酯瓶片工厂仍可受益于出口端,聚酯瓶片工厂内外销压力不大,关注发货。不过三季度末四季度初,随着国内市场逐步进入淡季,出口发货的走缓,预计将加大瓶片工厂国内销售压力,加之届时新产能预计投放市场,工厂库存在年底可能会出现小幅累积。